Kukorica 2026

2025.12.18. 17:12

Az Ország nagy részén lassan decemberi fagy nélkül telik el a hónap csak az év vége fele várható újra éjszakai fagy. Csapadék pedig egyáltalán nem várható sajnos.

USDA Cuts Corn Carryout With Record Exports: Soybeans and Wheat Unchanged

Jim McCormick with AgMarket.Net says the 125 million bu. cut to U.S. corn ending stocks was bullish as well as global corn carryout.

The December WASDE is not historically a big market mover as USDA does not adjust domestic production, just demand. However, the agency did provide more than a lump of coal for the corn market in the report.

USDA Cuts Corn Ending Stocks

The agency made an aggressive cut to U.S. corn ending stocks for 2025-26 by 125 million bu. to 2.029 billion bu. The cut came as a result of the agency raising corn exports by 125 million bu. to a record 3.2 billion bu.

Jim McCormick with AgMarket.Net says that was not a major surprise considering the strong pace of corn export sales, plus export shipments to date are up nearly 69% over last year. “So they raised the exports, 125 million, and it makes sense that they did it. Exports have been running red hot here for the last couple months. So the government reflected that in the balance sheet and they took that carryout now down to just a shade over 2 billion bu.” he says. Still, McCormick says carryout is 500 million bushels above last year which is a headwind for the market.

USDA Cuts Global Corn Carryout Well Below Last Year

USDA lowered global corn carryout by 2.2 million metric tons to 279.2 million, well under last year which was also constructive according to McCormick. “The world carryout numbers are dropping. We are now roughly at 10-year lows on raw stocks. We’re at 10-year lows on stocks to use. Now, these numbers will be comfortable, if we have no production problems in South America.” However, he states that if there is a production hiccup or China buys due to the quality issues they are seeing with their corn crop that could spark a rally.

USDA did leave South American corn production unchanged with Brazil at 131 MMT and Argentina at 53 MMT.

U.S. Wheat Ending Stocks Unchanged, Global Carryout Hiked

The one caveat is global wheat supplies are capping corn prices according to McCormick and it was reflected in the balance sheets as USDA raised carryout 3.4 million tons to nearly 275 MMT. That is also around 15 MMT higher than a year ago.

McCormick says that is because USDA raised production for a handful of major wheat producing countries. Canada’s crop was pegged at a record 40 MMT, up 3 MMT, Argentina’s production was also a record 24 MMT, up 2 MMT and the EU was 1.7 MMT higher.

He says, “They raised the Canadian crop, they raised the Australia crop, and they raised the Argentina crop, and on the Argentina crop, it’s a big crop, but it’s also got quality issues, which some of that wheat’s going to compete with the corn on the international feed market. So right now, the market is going to struggle in the wheat near term.”

USDA left U.S. ending stocks unchanged at 901 million bu.

U.S. Soybean Balance Sheet Unchanged, Global Revisions Minor

On soybeans, USDA raised world ending stocks only .4 MMT to 122.4 MMT and left South America production unchanged with Brazil at 175 MMT and Argentina at 48.5 MMT.

USDA also kicked the can down the road leaving U.S. ending stocks at 290 million bu. “You could argue it’s a little bit of the gift because I think with China, even buying 12 million metric tons, I think with the lost sales we’re getting from the other countries, I think it’s going to be hard to keep this carry out under 300 million when it’s all said and done,” he explains.

The biggest changes on supply and demand will come with the final report in January.

Jim McCormick, az AgMarket.Net munkatársa szerint az amerikai kukorica végső készleteinek 125 millió busheles csökkentése, valamint a globális kukorica készletek is bullish hatással voltak.

Rekordszintű amerikai kukorica export erodálta a készleteket: a szójabab és a búza készletei változatlanok maradnak

A decemberi WASDE jelentés hagyományosan nem hoz túl nagy piaci mozgást, mivel az USDA ebben a jelentésében nem módosítja a hazai termelést, csak a keresletet. Az ügynökség azonban a jelentésben azért hozott most újat mégis.

Az USDA csökkentette a kukorica záró készleteit

Az ügynökség agresszíven csökkentette az Egyesült Államok kukorica zárókészletei 2025/26-ra 125 millió vékával 2,029 milliárd vékára. A csökkentés annak eredményeként következett be, hogy az ügynökség 125 millió vékával rekordszintű 3,2 milliárd vékára emelte a várható kukoricaexportot.

Jim McCormick, az AgMarket.Net munkatársa szerint ez nem volt nagy meglepetés, tekintve a kukoricaexport értékesítés erős ütemét, ráadásul az eddigi exportirányú szállítások közel 69%-kal nőttek az előző évhez képest. „Tehát 125 millióval emelték az exportot, és ez logikus lépés volt. Az export az elmúlt néhány hónapban rendkívül élénk volt. A kormány ezt tükrözte a mérlegben, és a készleteket most alig több mint 2 milliárd vékára csökkentette” – mondja. McCormick szerint azonban az áthozatal 500 millió vékával haladja meg a tavalyi szintet, ami kedvezőtlen hatással van a piacra.

Az USDA a globális kukorica készleteket jóval az előző év szintje alá csökkentette

Az USDA a globális kukorica készleteket 2,2 millió tonnával 279,2 millióra csökkentette, ami jóval alacsonyabb az előző év szintjénél, ami McCormick szerint szintén pozitív fejlemény. „A globális készletek csökkennek. Jelenleg nagyjából 10 éves mélyponton vagyunk a nyersanyag-készletek tekintetében. A felhasználható készletek szintje is 10 éves mélyponton van. Ezek a számok azonban nem jelentenek problémát, ha Dél-Amerikában nem lesznek termelési problémák.” Ugyanakkor McCormick szerint, ha termelési problémák adódnak, vagy Kína a saját kukoricatermésének minőségi problémái miatt vásárolni kezd, az árfolyam emelkedéséhez vezethet.

Az USDA a dél-amerikai kukoricatermelést változatlanul hagyta: a brazil termést 131 millió tonnára, az argentin pedig 53 millió tonnára várja.

Az amerikai búza várható zárókészletei változatlanok, a globális átmenő készletek emelkedtek

Az egyetlen kivétel, hogy a globális búzakészletek korlátozzák a kukorica árait McCormick szerint, és ez tükröződött a mérlegekben is, mivel az USDA 3,4 millió tonnával, közel 275 millió tonnára emelte az átmenő készleteket. Ez körülbelül 15 millió tonnával több, mint egy évvel ezelőtt.

McCormick szerint ez azért van, mert az USDA néhány nagy búzatermelő ország termelését emelte. Kanada termése rekordszintű 40 millió tonnára emelkedett, ami 3 millió tonnás növekedést jelent, Argentína termelése szintén rekordszintű 24 millió tonna volt, ami 2 millió tonnás növekedést jelent, az EU termelése pedig 1,7 millió tonnával nőtt.

Azt mondja: „Növelték a kanadai termést, növelték az ausztrál termést, és növelték az argentin termést is, és az argentin termés nagy, de minőségi problémák is vannak vele, ami azt jelenti, hogy egy része a nemzetközi takarmánypiacon a kukoricával fog versenyezni. Tehát jelenleg a piac rövid távon nehézségekkel fog szembesülni a búza tekintetében.”

Az USDA az Egyesült Államok végső készleteit változatlanul 901 millió vékában hagyta.

Az amerikai szójabab mérlege változatlan, a globális felülvizsgálatok kismértékűek

A szójabab tekintetében az USDA a világ végi készleteit csak 0,4 millió tonnával emelte 122,4 millió tonnára, és Dél-Amerika termelését változatlanul hagyta: Brazília 175 millió tonna, Argentína 48,5 millió tonna.

Az USDA szintén elhalasztotta a döntést, és az amerikai végi készleteket 290 millió bushelnél hagyta. „Azt lehetne mondani, hogy ez egy kis ajándék, mert szerintem Kína még ha 12 millió tonnát is vásárol, a többi országtól elszenvedett értékesítési veszteség miatt nehéz lesz 300 millió alatt tartani a végső készletet, ha mindennek vége” – magyarázza.

A kínálat és a kereslet legnagyobb változásai a januári végleges jelentésben lesznek láthatók.

Elemzés:

Az USDA – az Amerikai Mezőgazdasági Minisztérium – közzétette december havi jelentéseit, amiből sok fontos kiemelendő van és az olajosokra, azon belül a repcére a napraforgó illetve a rájuk szorosan kiható pálmaolajra külön elemzésben térünk ki, a legfontosabb az a kukoricára vonatkozik.

Az USDA jelentéseit elemző amerikai John McCormick jól fogja meg, érdekes végig olvasni a cikkrészlet fordítását fentebb – a teljes cikk ide kattintva érhető el.

Még augusztusban érintettük először azt – 2025. augusztus 13. – , hogy már az akkori USDA jelentésben megjelent, hogy a globális kukoricakészletek a 2025/26-os értékesítési év végére 5 éves mélypontra fognak csökkenni. Itt fontos tisztázni azt, hogy az USDA, hasonlóan más nagy elemzőházakhoz modellezi az adott értékesítési év végére a várható termelési szintet és a várható felhasználást és az értékesítési év végére, ami minden év augusztus 31-dikét jelenti. Tehát ha jelentős az időszakos/aratási nyomás egy terményen, jelenleg és a kukoricán, hiába tudja mindenki, hogy majd kevés lesz belőle, egyelőre most van kínálat a piacon, az árak nyomás alá is kerülnek. Ez, az árnyomás nem változott augusztus óta és nem is fog változni még jó pár hónapig várhatón, de a most decemberi USDA jelentés csak fokozta ezt – a teljes jelentés ide kattintva érhető el.

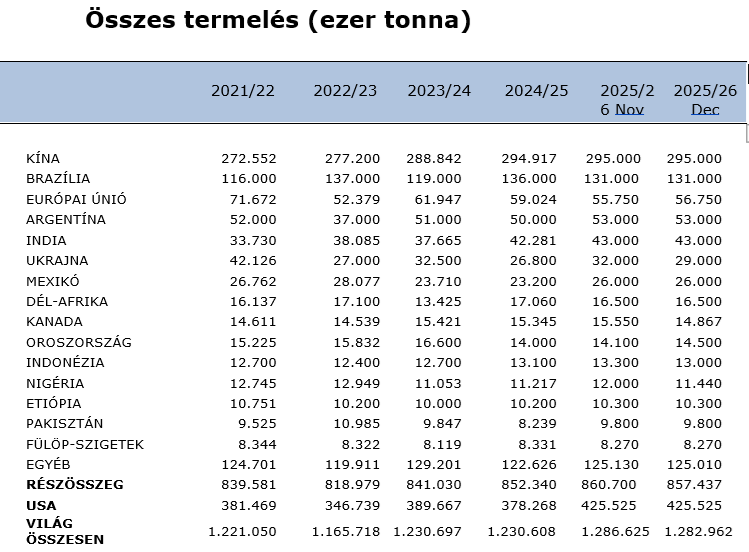

A decemberi USDA jelentésben a globális kukorica termelésre vonatkozó, országokra lebontva és aggregáltan:

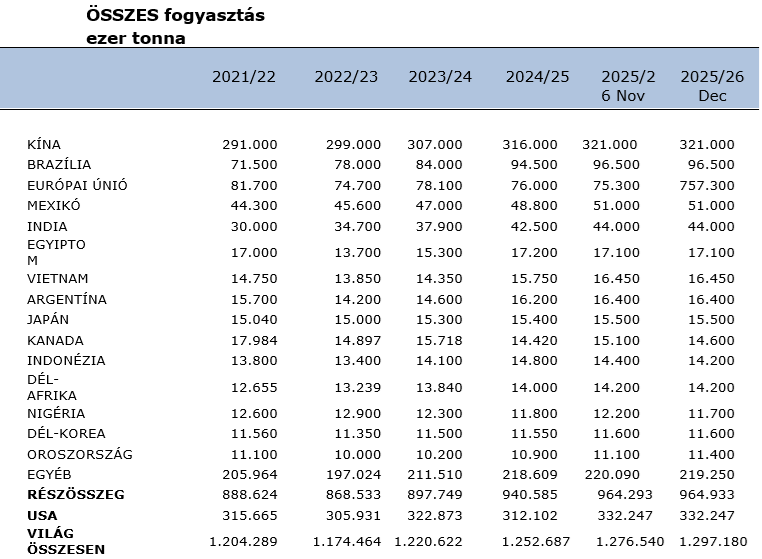

Az USDA ugyanezen decemberi jelentésének, a kukorica globális felhasználására vonatkozó számok országokra lebontva és aggregáltan:

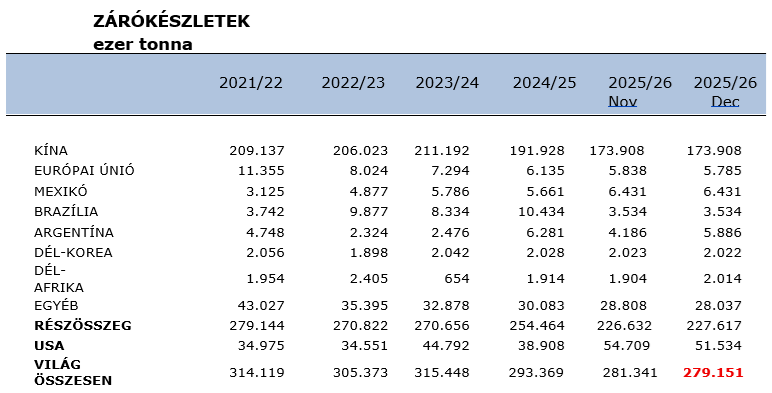

És ami az igazán lényeges, a 2026. augusztus 31-re becsült átmenő készlet pirossal, ami már nem 5 éves mélypontot jelent a felhasználásarányos készletszintben, hanem 10 éveset, ennyit romlott augusztus óta:

Itt meg kell jegyezni egy fontos dolgot, az ún. visszatérés az átlagos rendszerhez szabályt, ami azt jelenti, hogy termelésben az USA, mint azt fentebb lehet is látni, a maga 425 millió tonnájával rendkívül kiugró mennyiséget jelent, viszont ez jövőre, a következő értékesítési évben azért várhatóan nem ennyi lesz. És ha végignézzük az egyes számokat, mind Brazília, mind Argentína kiemelkedő terméssel bír az idén.

Időszakosan tehát továbbra is kínálat nyomja a kukorica piacot, nyomja a frissen betakarított amerikai kukorica, a hatalmas területen elterülő dél-amerikai kukorica virágzása lassan elkezdődik és január végéig tart, ahol a La Nina majd okoz némi kiesést, ami számítani is fog, viszont az sem fog megjelenni a „közbeszédben” február előtt. A cikk is taglalja fentebb, hogy a búzakészletek magasak, mivel a búza és a kukorica bizonyos fokon egymás helyettesítő termékei és nem csak a takarmánybúzán át, hanem a nagyon gyenge minőségű egyes malmi búzán át is, a búza kínálat nem csak a búza árakat, hanem a kukorica árát is nyomja.

Viszont nem kérdés az, hogy az idő haladtával ki fog ütközni ez a várható zárókészlet szint és nem mindegy, hogy ez mikor történik. Nem mindegy, hogy ez márciusban kezd-e el kiütközni vagy csak júliusban. Különösen azért sem, mivel most a búza nyomja a kukoricát és vica-versa azért, ha a kukoricában el kezd kiütközni majd az aggodalom, ami emelni kezdi majd árakat, ugyanúgy el kezdi majd húzni a búza árakat. Persze a folyamatot lassítja majd, hogy a búza meg húzza vissza a kukoricát. A búza miatt különösen fontos, hogy ne a jövő nyáron ütközzön ki még akkor sem, ha már nem ugyanazok a tároló kapacitások, mint 10 évvel ezelőtt, de az óbúza értékesítésének nagyobbik része megtörténik még a nyár előtt.

Mi gyorsíthatja ezt a folyamatot?

Sajnos nagyon nincsen más, csak az időjárás, mivel keresleti oldalon ugyan felfutás látható, nemhiába szökött fel az amerikai export, az olcsóbb kukoricára van kereslet a világban, ahogyan a búzára is, de az nem lesz elegendő középtávon (3-6 hónap). Január első felében részletesen – január első munkahetében kerül átadásra új honlapunk és új mobilalkalmazásunk – részletesebben számolunk be arról a ritka El Nino-ról, ami most az legjobb időjárási modellek alapján már áprilisban el kezd kialakulni és hatásai már májustól várhatóak.

Miért fontos ez a korai El Nino?

Az El Nino időjárási jelenség szinte mindig decemberre alakul ki, a neve is mutatja, spanyolul, a Kisded (El Nino), Jézus születésére szokott igazán erősödni, most viszont ezt áprilisra jelzik előre. Míg az El Nino a dél-amerikai termést szokta tizedelni, most viszont az északi félgömb szerinti nyárra jön, amikor Dél-Amerikában már az érési folyamat nagyobbik részén túl vannak. Túlzás azt állítani, hogy semmi nem történik Dél-Amerikában, de majdnem. És most majd azt kell megnézni a historikus adatokban, hogy milyen időjárást hoz ez az északi félgömbön, elsősorban Észak-Amerikában. Nagyon fontos kiemelni, hogy ezek az időjárási modellek nem csak azt mondják, hogy korábban kezdődik, hanem azt is, hogy hosszan velünk marad, akár az év végéig is. Ez mindenképpen terméskiesést fog hozni, kérdés, hogy ez kiütközik-e még a nyár előtt, lehetőséget biztosítva, hogy jobb áron lehessen eladni a jelen készleteket.

Konklúzióként elmondható, hogy a várható kukoricazárókészletek 10 éves mélypontra fognak süllyedni, azonban egyelőre nem csak a kukorica, de a még búza kínálat is nyomja a kukoricát, ezért nem várható néhány hónapon belül érdemi változás a világpiaci árakban. Viszont ez a már deklarált hiány ki fog ütközni, kérdés, hogy már március-áprilisban vagy majd csak a nyáron. Visszatérően tájékoztatást fogunk adni a fejleményekről.

AgWeb/USDA/AgriMarket.hu

Jogi nyilatkozat

Az AgriMarket.hu weboldala az AgriMarket Software Kft. (továbbiakban: AgriMarket.hu) bejegyzett oldala. Az itt megjelenő tartalom szerzői oltalom alatt áll.